ワコールホールディングスの会社概要

事業内容

ワコールホールディングスは、繊維製品に分類される上場企業です。同社は、婦人下着最大手。「ワコール」、「ウイング」ブランドなど。傘下に販売のピーチ・ジョン。

具体的には、婦人下着最大手、「ワコール」、「ウイング」ブランドなど、傘下に販売のピーチ、ジョンを中心に、商品・サービスの企画、提供、運営、関連する周辺業務を組み合わせて事業を展開しています。事業内容を見る際は、主力領域だけでなく、関連領域の広がりや顧客基盤の変化も確認しておきたい企業です。

- ホームページリンク

- https://www.wacoalholdings.jp/

- 業種

- 繊維製品

ワコールホールディングスの配当金と配当利回り

ワコールホールディングスの株式配当は1株あたり100.0円。

2026年06月02日時点の株価は4545円で、配当利回りは2.20%になります。

ワコールホールディングスの株主優待

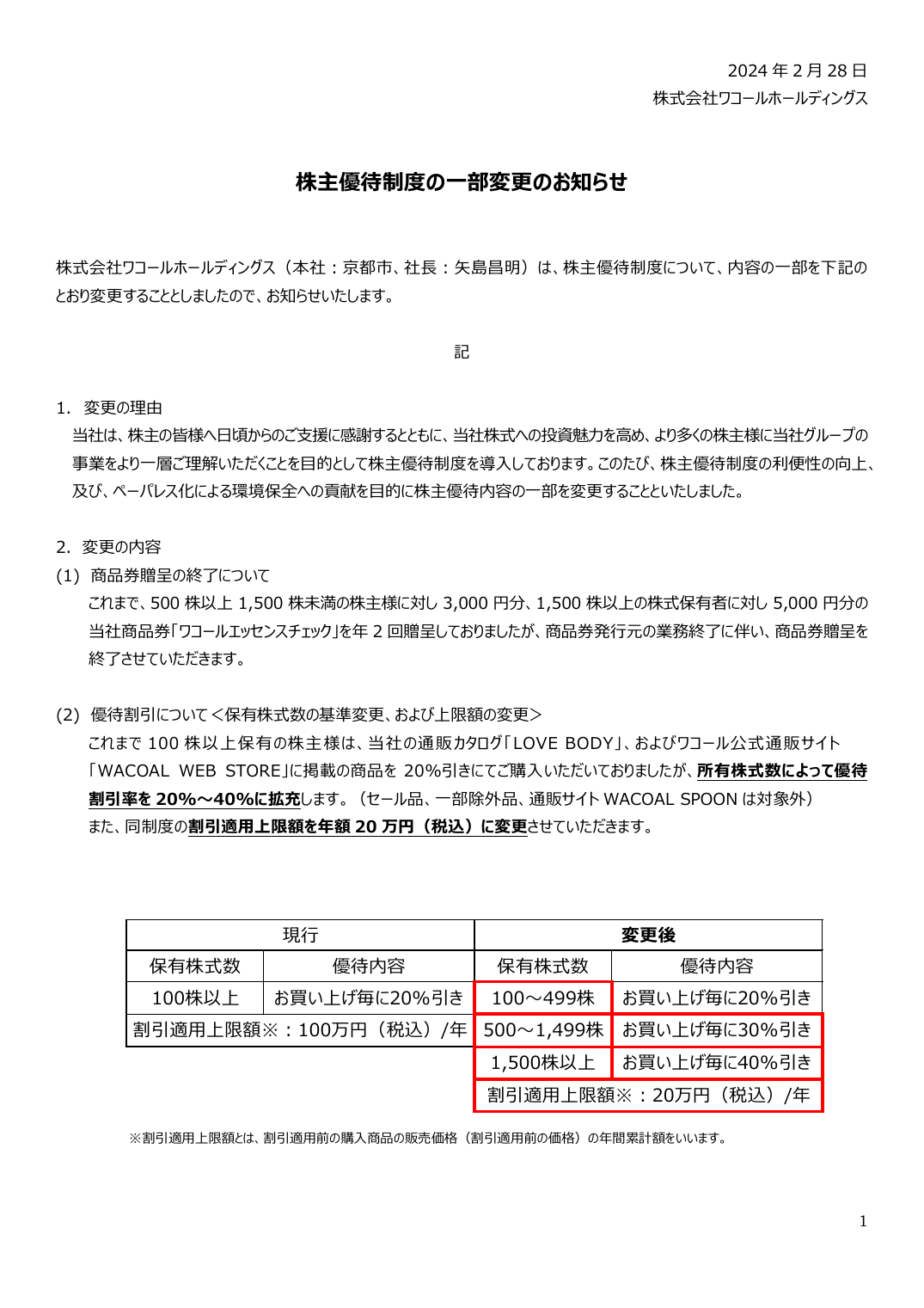

ワコールホールディングスは株主優待を実施しています。優待内容は、(1) 商品券贈呈の終了についてなどです。

| 株主優待の有無 | あり |

|---|---|

| 優待内容 | (1) 商品券贈呈の終了について 当社商品券「ワコールエッセンスチェック」を年 2 回贈呈しておりましたが、商品券発行元の業務終了に伴い、商品券贈呈を (2) 優待割引について<保有株式数の基準変更、および上限額の変更> これまで 100 株以上保有の株主様は、当社の通販 カタログ「LOVE BODY」、およびワコール公式通販サイト 保有株式数 優待内容 保有株式数 優待内容 100株以上 お買い上げ毎に20%引き 100~499株 お買い上げ毎に20%引き |

| 優待ジャンル | 衣類・ファッション関連の優待券 |

| 権利確定日・月 | 3月 9月 3月・9月 |

公式発表で確認できる優待内容

- (1) 商品券贈呈の終了について

- 当社商品券「ワコールエッセンスチェック」を年 2 回贈呈しておりましたが、商品券発行元の業務終了に伴い、商品券贈呈を

- (2) 優待割引について<保有株式数の基準変更、および上限額の変更>

- これまで 100 株以上保有の株主様は、当社の通販 カタログ「LOVE BODY」、およびワコール公式通販サイト

- 保有株式数 優待内容 保有株式数 優待内容

- 100株以上 お買い上げ毎に20%引き 100~499株 お買い上げ毎に20%引き

(1) 商品券贈呈の終了について

買う前チェック

ほしい優待から、買っていいかまで確認

- 優待

- あり

- 必要投資額

- 454,500円

- 1株配当

- 100円

- 権利月

- 3月 9月

-

確認

ほしい優待の内容

優待内容は「(1) 商品券贈呈の終了について 当社商品券「ワコールエッセンスチェック」を年 2 回贈呈しておりましたが、商品券発行元の業務終了に伴い、商品券贈呈を」です。自分や家族が本当に使い切れるかを先に確認しましょう。

-

目安

必要投資額

最新株価ベースの最低投資額目安は454,500円(100株想定)です。株価は変動するため、購入直前に証券会社で確認しましょう。

-

確認

配当とのバランス

1株配当は100円、配当利回り目安は2.20%です。優待と配当を分けて見て、保有理由を整理しましょう。

-

確認

権利確定月・期限

権利確定日は「3月 9月 3月・9月」として整理しています。実際の買付期限は権利付き最終日になるため、証券会社のカレンダーで確認しましょう。

-

要確認

保有条件

条件は「100株以上 1,500株以上」です。必要株数、継続保有期間、申込の有無で受け取れない場合があります。

-

出典

制度変更リスク

公式発表の確認先:株主優待制度の一部変更のお知らせ。優待制度は変更・廃止されることがあるため、購入前に最新IRを確認しましょう。

優待はもらえるとうれしい一方、株価変動や制度変更の影響を受けます。最終判断の前に、公式IR、証券会社の最新株価、権利付き最終日を確認してください。

| 1株配当 | 100.0円 |

|---|---|

| 株価 | 4545円 |

| 配当利回り | 2.20% |

| 最新データ取得日 | 2026年06月02日 |

コメント