東京ディズニーリゾートは今も強い。パークは混んでいて、ブランドの存在感も大きい。それでもオリエンタルランド(4661)の株価が下がることはあります。理由はシンプルで、「良い会社かどうか」と「今の株価が妥当かどうか」は別の話だからです。

この記事では、投資家インタビューで語られたオリエンタルランド株の空売りロジックをもとに、株価下落の理由を整理します。ポイントは、ディズニー人気の低下ではなく、PER、成長率、需給、保有株売却懸念といった株価側の論点です。

本記事は投資判断の参考情報であり、特定銘柄の売買を推奨するものではありません。株価、PER、信用倍率、株主優待制度は変動します。売買前には各社IR、証券取引所、証券会社の最新情報を必ず確認してください。

結論:下落は「ディズニー離れ」だけでは説明できない

オリエンタルランド株の下落を考えるとき、まず切り分けたいのは「事業の強さ」と「株価の高さ」です。東京ディズニーリゾートの集客力や価格決定力は強い。一方で、株式市場ではその強さがすでに株価に織り込まれていれば、少しの成長鈍化や需給悪化でも株価は調整しやすくなります。

| 論点 | 株価下落につながる見方 |

|---|---|

| PERと成長率 | 高いPERを正当化するには、それに見合う利益成長が必要。成長率が2〜5%程度に見えるなら、PER40倍前後は重いという見方が出やすい。 |

| 需給 | 下落トレンドの中で信用買いが積み上がると、戻り売りや損切りが株価の重しになりやすい。 |

| 株主優待 | 個人投資家には魅力がある一方、100株保有者に効きやすい優待価値を大型株全体の買い材料として見るには限界がある。 |

| 大株主の売却懸念 | 京成電鉄の保有株は、投資家にとって潜在的な売り圧力として意識されやすい。 |

| 成長余地 | 値上げ、DPA、ホテル、クルーズなどの余地はある。ただし、その実現スピードが株価評価に問われる。 |

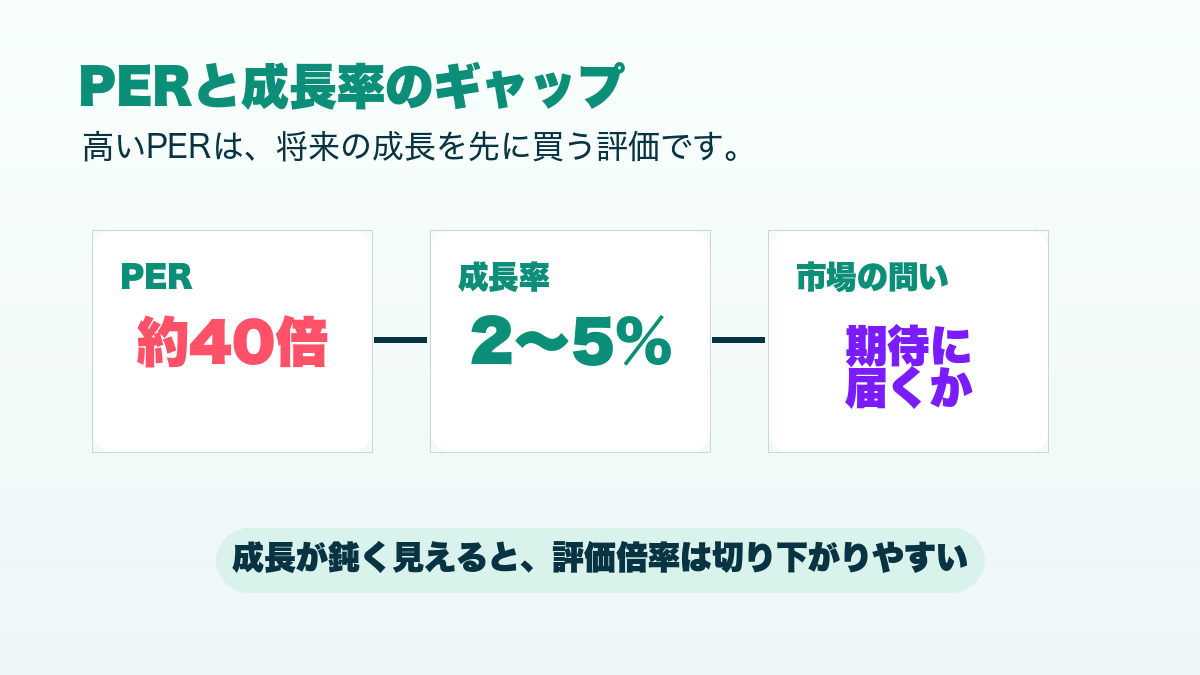

最大の論点はPERと成長率のギャップ

動画内で最も重要だったのは、PERと成長率の話です。売り方のロジックは、「オリエンタルランドが悪い会社だから売る」ではありません。むしろ、「良い会社であることを前提にしても、株価が高すぎるのではないか」という考え方です。

番組内では、OLCのPERが約40倍程度、売上成長率は直近で2〜5%程度という見方が示されました。その成長率であれば、PER25倍前後の方が妥当ではないか、というロジックです。

ここで読者がつまずきやすいのは、「なぜ成長率5%ならPER40倍が高いと言われるのか」という部分です。この記事では深追いしすぎず、詳しくはPERと成長率の関係を詳しく解説した記事で解説します。

直近業績は悪くない。ただし市場の期待はもっと高い

OLCの公式IRによると、2026年3月期は入園者数が前期とほぼ同水準だった一方、ゲスト1人当たり収入やホテル事業の客室単価が伸び、過去最高の売上高となりました。つまり、事業が急に崩れたわけではありません。

一方で、同じ2026年3月期は人件費や諸経費などのコスト増により減益となっています。売上は伸びているが、利益成長は鈍い。この状態で高いPERがついていると、市場は「期待ほど利益が伸びない」と見た瞬間に評価を切り下げやすくなります。

「ディズニーは終わった」ではなく「すでに混んでいる」問題

投資家目線で面白いのは、売り方も必ずしも東京ディズニーリゾートの人気低下を前提にしていない点です。パークが混んでいること、ブランドが強いことは認めたうえで、「前から混んでいた会社が、今も混んでいて、売上成長率が数%なら、その程度の成長ではないか」と見ているわけです。

つまり、弱気派の論点は「ディズニー離れ」ではありません。むしろ「すでに高稼働で、伸びしろが株価の期待ほど大きく見えにくい」という話です。これはファン心理とは別の、株式市場の冷たい見方です。

株主優待は魅力。ただし大口資金の論理は別

オリエンタルランドの株主優待は、個人投資家にとって非常に魅力的です。公式サイトでも、通常優待、長期保有株主向け優待、2026年9月末基準日の特別株主優待が案内されています。

ただし、優待価値を利回りのように考える場合には注意が必要です。特に100株保有者にとって効果が大きい優待は、保有株数を増やしたときに同じ効率で増えるとは限りません。時価総額の大きい大型株では、個人投資家の少額買いだけで株価全体を押し上げるには力不足になりやすいのです。

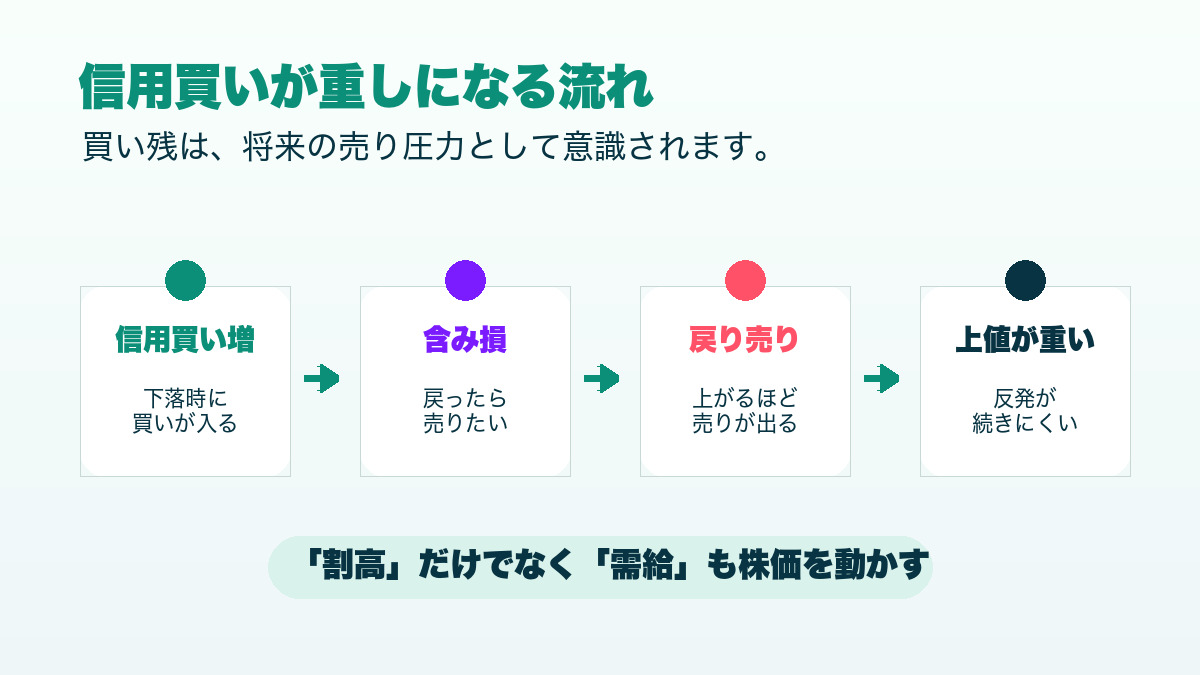

信用買いと下落トレンドが重なると需給は重くなる

番組内では、信用倍率の高さも売り理由として語られていました。信用買いが多い銘柄は、株価が下がるほど含み損を抱える投資家が増えます。戻ったところで売りたい人も増えやすく、上値が重くなりがちです。

空売り側が見ているのは、割高感だけではありません。長期トレンドが崩れ、信用買いが積み上がり、戻り売りが出やすい状態になっているか。こうした需給の悪化が、株価下落を長引かせる要因になります。

京成電鉄の保有株は「感情」と「金融合理性」がぶつかる論点

オリエンタルランドを語るうえで、京成電鉄との歴史的なつながりは外せません。ファン目線では、東京ディズニーリゾートの成り立ちを知っているほど「簡単に売らないでほしい」という気持ちになります。

一方で、投資家目線では、大株主の保有株は潜在的な売り圧力として意識されます。OLC公式の株式情報でも、2026年3月31日時点で京成電鉄は大株主として記載されています。さらにOLC自身も経営計画の中で、保有株放出に関する課題意識を示しています。

ここは記事として非常に面白い部分です。ファンにとっては歴史と敬意の話であり、投資家にとっては資本効率と需給の話。同じ事実でも、見ている角度がまったく違います。

それでもOLCには成長余地がある

弱気派のロジックがある一方で、オリエンタルランドにはまだ成長余地もあります。特に大きいのは、価格決定力です。東京ディズニーリゾートは国内では高く見えても、海外ディズニーパークと比較すると、チケット、飲食、課金サービスにまだ値上げ余地があるという見方があります。

- ディズニー・プレミアアクセス(DPA)の対象拡大により、待ち時間や鑑賞場所に課金する余地がある。

- パレードやショーの有料鑑賞エリアを広げれば、大きな設備投資をせずに収益化できる可能性がある。

- ホテル事業は平均客室単価の上昇が効きやすく、客単価引き上げの余地がある。

- コアなファン層は値上げへの耐性が比較的高く、価格改定がすぐ来園離れにつながるとは限らない。

実際、OLCの決算説明資料でも、DPAや変動価格制による高価格帯チケット構成比の増加が、ゲスト1人当たり売上高の押し上げ要因として示されています。株価が反転するには、こうした価格決定力が利益成長としてはっきり見えてくることが重要になります。

クルーズ事業は中長期のオプション

もう一つの注目材料がクルーズ事業です。OLCは日本を拠点とするディズニークルーズへの参入を掲げており、公式の経営計画では2028年度就航予定、2029年度からの黒字化想定などが示されています。

クルーズは、天候に左右されるテーマパーク事業を補完する可能性があります。また、日本で家族向けクルーズ文化を作れるかという点でも、OLCらしい挑戦です。ただし、投資額も大きいため、株価評価に本格的に効くには、稼働率、単価、利益率が見えてくる必要があります。

まとめ:OLC株を見るなら、好き嫌いより「期待値」を見る

オリエンタルランド株の下落は、東京ディズニーリゾートの人気がなくなったから、という単純な話ではありません。むしろ、ブランドが強いからこそ高い期待が株価に乗り、その期待に業績成長が追いつくかを市場が見ている、という構図です。

良い会社でも、株価が高すぎれば下がります。逆に、株価が下がったあとに値上げ余地やクルーズ事業が利益成長として見えてくれば、評価が変わる可能性もあります。OLC株を見るなら、「ディズニーが好きか嫌いか」ではなく、「今の株価が将来利益に見合っているか」を見ることが大切です。

PERと成長率の考え方をもう少し基礎から押さえたい方は、PERと成長率の関係を詳しく解説した記事もあわせて読んでみてください。

コメント