株式投資でよく出てくるPERは、単に「高い」「低い」で見る指標ではありません。特に成長株を見るときは、PERと成長率をセットで考える必要があります。

たとえば、売上や利益が年5%程度で伸びている会社にPER40倍がついていると、「少し高すぎるのではないか」と言われることがあります。この記事では、その理由をできるだけシンプルに整理します。

本記事は投資指標の一般的な解説であり、特定銘柄の売買を推奨するものではありません。PERの評価は業種、金利、利益成長率、財務体質、市場環境によって変わります。

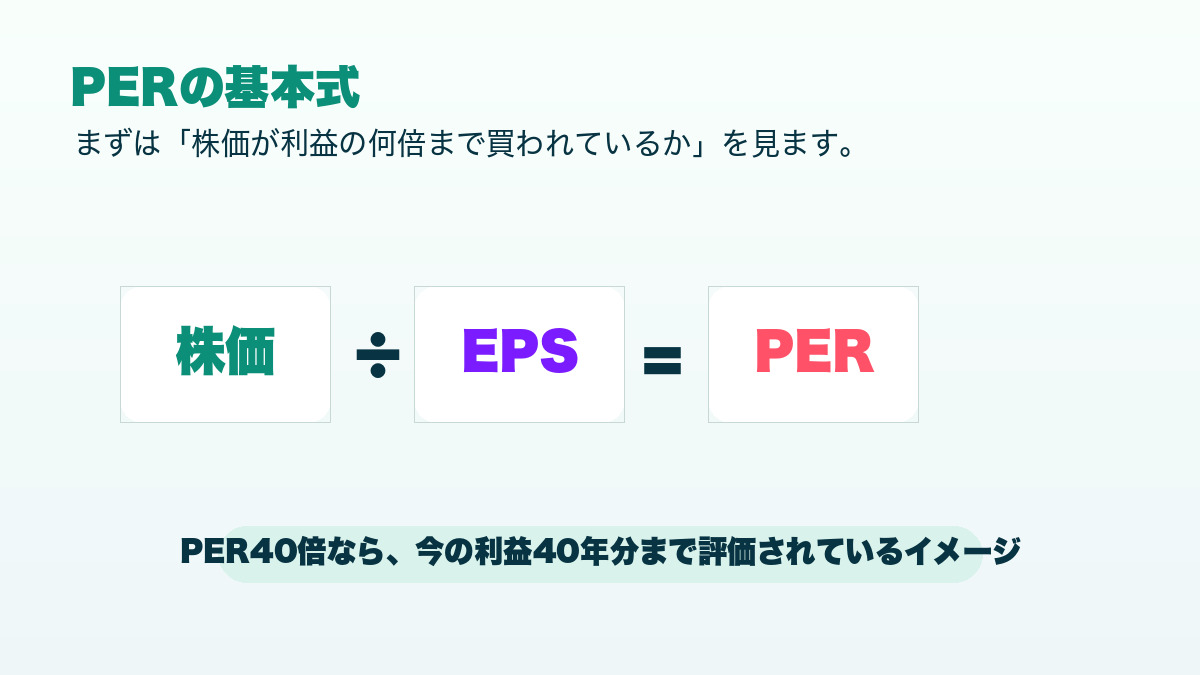

PERとは「利益の何倍まで買われているか」

PERは株価収益率とも呼ばれ、一般に「株価 ÷ 1株当たり利益(EPS)」で計算されます。日本取引所グループの用語集でも、利益に対する株価の相対的な水準を見る指標として説明されています。

| PER | かなり単純化した見方 |

|---|---|

| 10倍 | 今の利益が続くなら、利益10年分程度の株価評価。 |

| 25倍 | 今の利益25年分程度まで評価されている。安定成長企業では高めに見られることもある。 |

| 40倍 | 今の利益40年分程度まで評価されている。かなり強い将来成長の期待が必要になりやすい。 |

もちろん、これはあくまで入口です。PER40倍だから必ず割高、PER10倍だから必ず割安、というわけではありません。大切なのは、そのPERを支えるだけの利益成長があるかどうかです。

なぜ成長率が重要なのか

株価は、今の利益だけでなく将来の利益も織り込みます。利益が毎年20%、30%と伸びる会社であれば、今のPERが高くても、数年後の利益で見ればそこまで高くない、ということが起こります。

一方で、利益成長率が年5%前後の会社では、将来利益の増え方は比較的ゆるやかです。その会社にPER40倍のような高い評価がつくと、市場はかなり長い期間の安定成長や、将来の大きな利益拡大を先取りしていることになります。

成長率5%とPER40倍の違和感

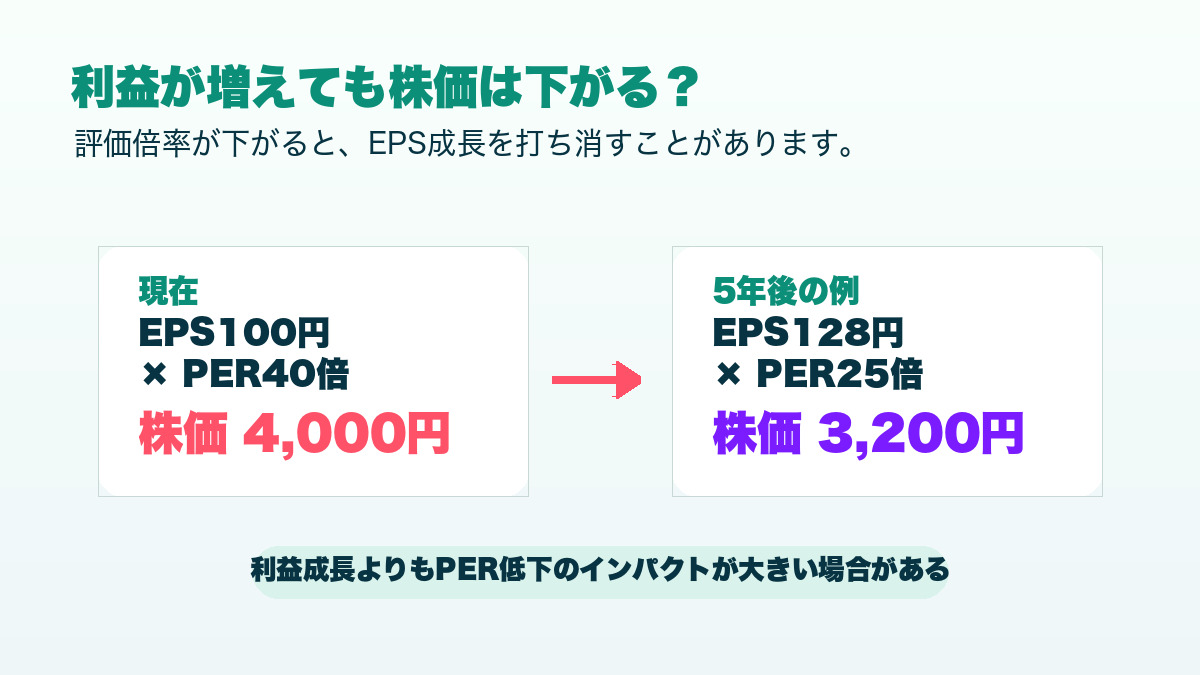

ここで、かなり単純化した例を考えます。ある会社のEPSが100円で、PER40倍なら株価は4,000円です。この会社の利益が毎年5%ずつ増えると、5年後のEPSは約128円になります。

もし5年後に市場がその会社をPER25倍で評価するなら、株価の目安は約3,200円です。利益は増えているのに、株価は下がる可能性があります。これが「良い会社なのに株価が下がる」典型的なパターンです。

つまり、株価に織り込まれた期待が高すぎると、業績が悪くなくても下落します。減益だから下がるだけでなく、「期待ほど伸びない」だけでも株価は調整するのです。

PER25倍が妥当という見方は、絶対の正解ではない

投資家が「この成長率ならPER25倍くらいではないか」と考える場合、それは絶対的な正解ではありません。業種、ブランド力、利益率、財務安全性、金利水準、需給によって妥当なPERは変わります。

ただし、成長率が高くないのにPERだけが非常に高い場合、投資家は「なぜその高い評価が許されるのか」を確認します。価格決定力があるのか。新規事業で利益が伸びるのか。利益率が改善するのか。こうした説明が弱くなると、PERは切り下がりやすくなります。

高PERが許されやすい会社

- 利益成長率が高く、数年後のEPSが大きく増える見通しがある。

- 強いブランドや独占的な立場があり、値上げしても需要が落ちにくい。

- 利益率の改善余地があり、売上以上に利益が伸びる可能性がある。

- 新規事業や海外展開など、まだ数字に出ていない成長オプションがある。

- 財務が強く、投資や株主還元を継続しやすい。

この条件がそろうほど、高PERは説明しやすくなります。逆に、成長率が鈍く、利益率も伸びず、新しい成長材料も見えにくい場合は、PERが高いほど株価は調整しやすくなります。

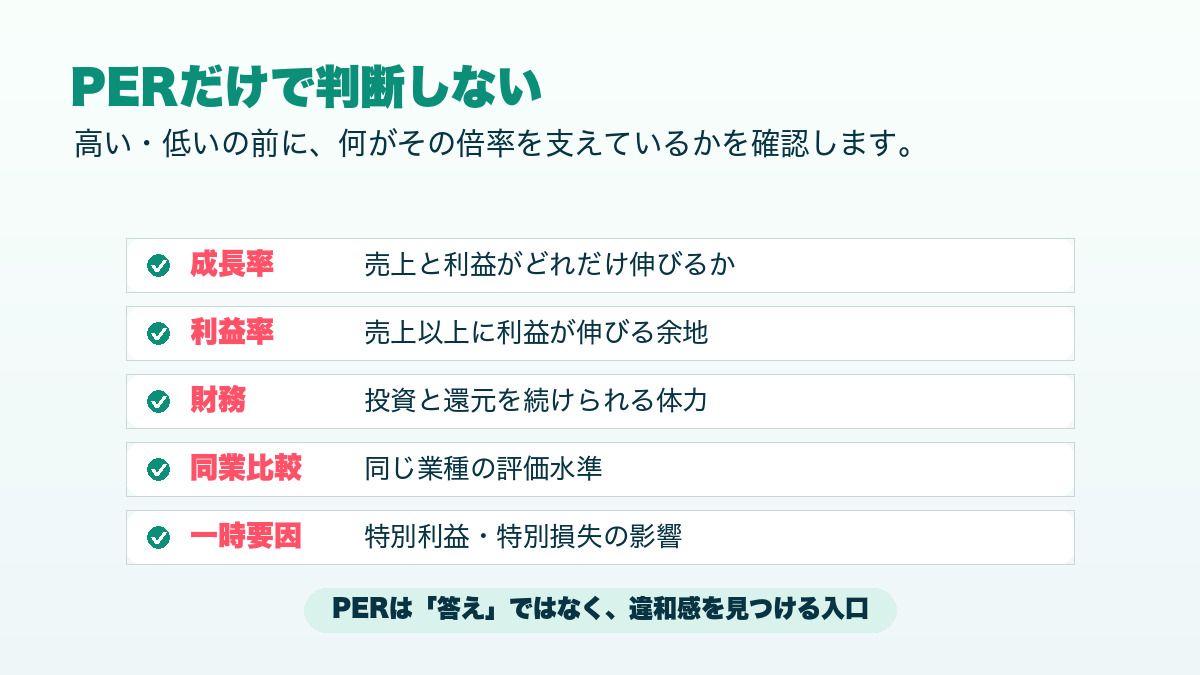

PERは単独で使わない

PERは便利ですが、万能ではありません。赤字企業では使いにくく、一時的な特別損益で歪むこともあります。また、不動産や金融、半導体、テーマパークのように、業種によって利益の見え方も違います。

そのため、PERを見るときは、少なくとも成長率、利益率、ROE、財務体質、過去のPERレンジ、同業他社との比較をあわせて確認したいところです。PERは答えではなく、違和感を見つけるための入口です。

OLC株の議論に戻すと

オリエンタルランド株の議論では、東京ディズニーリゾートのブランド力や集客力が強いこと自体は大前提です。そのうえで、株価がPER40倍前後まで評価されているなら、投資家は「その評価に見合う成長があるか」を見ます。

だからこそ、OLC株の下落は「ディズニー人気が終わった」という話ではなく、「株価に乗っていた期待が高かった」という話として見ると理解しやすくなります。銘柄の具体的な論点は、オリエンタルランド株はなぜ下がるのかで整理しています。